分红型保险的骗局有哪些,保险业最大的骗局,分红型保险!退保的人真的太多

有一类保险,

保险公司特别喜欢卖,那就是:分红型保险。

看看2020年财报,各大上市的保险公司,

卖分红险火爆得不要不要的:

(点击查看大图)

中国X安,卖1290.96亿,销售额排第一;

太X洋保险,卖973.18亿,销售额排第一;

中国X保,4款分红险,总额417.95亿;

新X保险更牛,收入TOP5,都是分红型;

中国X寿:没披露销售总额,也卖了2多亿,排第5。

哆啦一直就不主张买分红型保险,之前就有写过:点击查看

为什么这些大牌保司,这么喜欢卖分红险?

它的收益到底是个什么水平?为啥消费者如此趋之若鹜?

今天,哆啦就一次性说个明白。

踩过坑的也欢迎留言分享经历给路过的人一点警示,拿捏不准有没有被坑的我也可以帮你对比测评~

01

分红险,凭啥有坑却好卖?

很多不懂保险产品的朋友,一听到“分红”两字,估计都要两眼放光。

自己交了保费,不仅能获得基础收益,还能享受到分红,

仿佛一瞬间买买买成了宇宙第一保险公司的原始股东,想想就美!

看看保险公司每年公布的净利润 ,

就算自己只分得一丁点,那也是相当不赖!

事实真是这样吗?想多了...

严格来说,保险公司盈利跟你一毛钱关系都没有:

我是赚得多,可为什么要分给你呢?合同里又没有明文规定!

换句话说,想不想给,给多少,全凭保险公司自己说了算!

有人不服:业务员说了,保险公司会按照高档收益来分红。

拜托,那是业务员为了诱导你,往往会给你这种隐射。

绝大多数分红险收益演示,设为低/中/高三档,

能分到中档就不错了。

给你低档分红,甚至0分红都有可能。

高档分红,看看就好,想都别想!

那么,让人如此迷恋的分红险,收益究竟是什么水平呢?

02

分红险,收益到底有多高?

分红型保险一般分为两种:分红型终身寿险和分红型年金险。

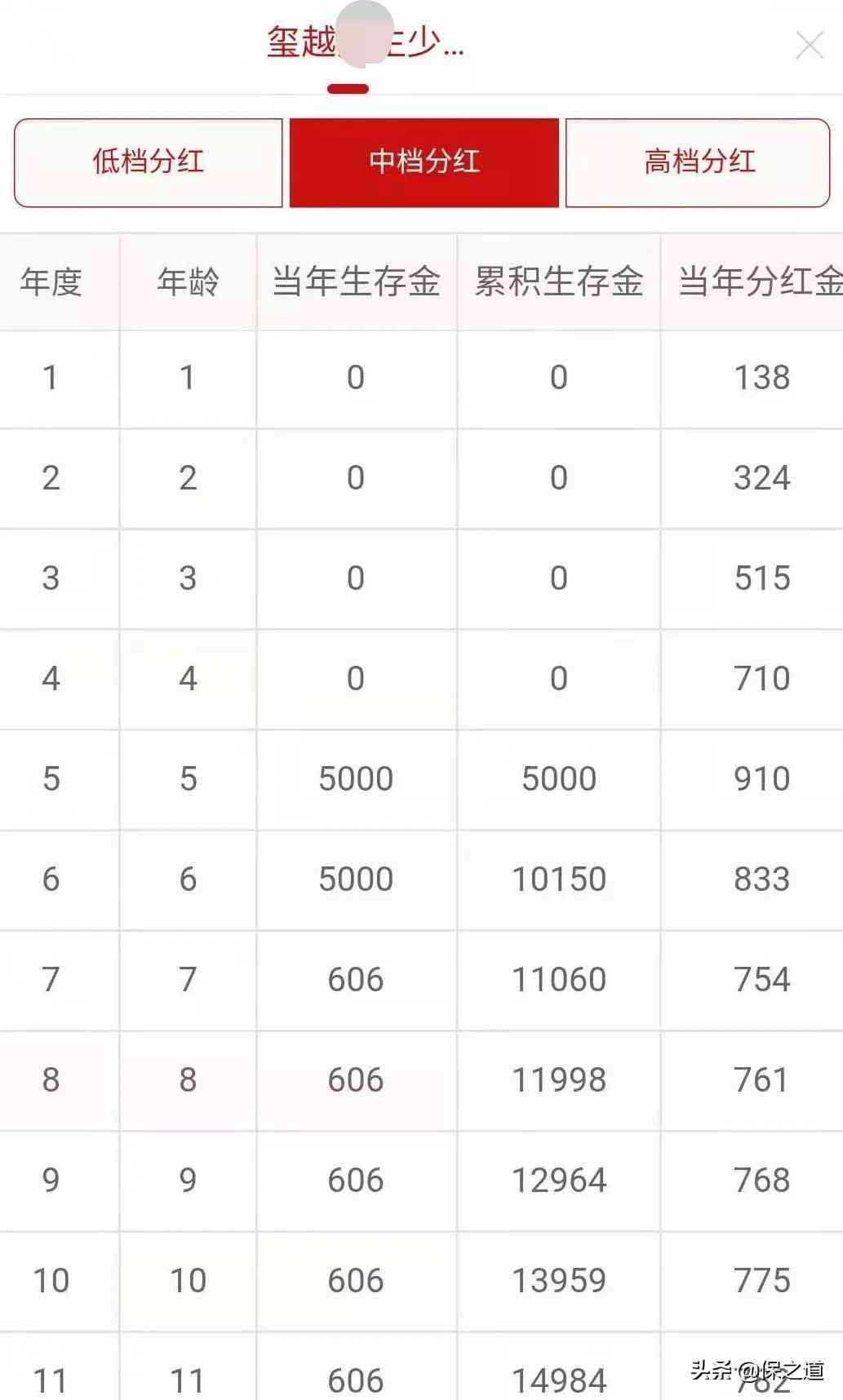

咱们就以中国X安2020年财报显示,卖得最火热的分红险:

玺越X生(少儿版)年金险(分红型)为例,

它去年卖了138.66亿,排在原保费收入的第5位。

如果买这款产品,到底能拿到多少分红?

以0岁女宝,年交保费1万,交5年测算:

这份保单一共能拿到两笔钱:

1、1%能拿到的年金;

2、浮动收益的分红;

但别指望有高档分红,仅供观赏而已。

咱们以中档分红来演示利益。

前5年的分红如下:

交完保费的第1年:

本金投入1万,分红138元,年分红1.38%,比余额宝还低。

一直到第5年之后,5万本金全部投入,

每年分红7-1不等,最高不超2%吧。

那么,按照这个收益水平,多少年才回本呢:

可以看到,第22年 才回本,

保单年金和中档分红加在一起,才有5万 。

即:28501+22040=50541元

就问你要不要崩溃大哭。

等孩子60岁时,总算拿到一点钱:

累计年金+累计分红才有32万。

这不是给孩子买了一个养老年金吗?

好家伙,一出生就奔着养老去了,这也太超前了吧!

如果是换成低档分红:

这分红,你还要吗?一杯奶茶钱都不够!

每年分红几毛钱,被四舍五入到0去了,

一直到孩子65岁,总共才只有13块。

虽然这种情况少见,但这个底线是真的低。

正好验证了保单里那句话:分红是不确定的。

不确定,就是0分红也不要觉得奇怪哦。

03

写在最后

大保司为啥爱卖分红险,原因就是:噱头多、好卖。

因为以分红的名义,太容易骗到钱了。

每逢保险公司一年一度的销售盛宴--开门红,

往往能完成全年一半以上的销售目标。

而这个阶段卖的产品,大多都以“分红理财型”为主。

可实际上,这种分红极低,而且还不确定。

买储蓄型保险,还是写在合同上、看得见的收益,才最稳妥。

本文链接:http://www.hainhha.cn/bx/17347.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。