重疾险什么程度才能赔钱?为什么得了癌症也不赔?

很多人都觉得,癌症这么重的病,重疾险肯定能赔钱!

其实不然。有一种“癌”比较特殊,它甚至算不上“重疾”,很多重疾险也不会赔钱。

这到底是怎么一回事呢?下面我们就展开来说说。

这种高发癌症,竟然算不上“重疾”?

我们接触过很多起重疾险理赔案件,其中一个案例让人印象深刻:

王女士多年前给自己买了一份重疾险,去年查出“乳房恶性肿瘤”,手术后,病理结果为“导管内乳头状癌及导管原位癌,未见明确浸润”,也就是确诊了“原位癌”。

结束治疗之后,王女士申请重疾险理赔,但万万没想到,被保险公司拒赔了。

保险公司的拒赔原因很简单——王女士的这份重疾险,不保原位癌。

都是“癌”,保险公司怎么还区别对待呢?其实,大家普遍认为的“癌症”,和“原位癌”还真不一样。

为了方便理解,我们用发霉的橘子来举个例子:

可以看到:

原位癌:霉菌只停留在果皮表面,不会影响到果肉。癌症:会发生浸润和转移,可以理解为霉菌从果皮侵蚀到了果肉。从医学的角度来讲,原位癌属于“癌的较早期”,治疗方式不复杂,只要手术摘除病灶,后期也不用化疗,治愈率很高。

而且,原位癌的医疗费也不高,通常只要几万元,很多保险公司就没有将它纳入“重疾”赔付范围。

原位癌非常高发,常见于乳腺、宫颈、肠、胃、肺部等器官,比如乳腺导管原位癌、宫颈原位癌等。

现在,很多保险公司为了提高产品的吸引力,会将原位癌纳入轻中症保障范围。

那这个轻中症,具体都保障什么呢?我们下面再详细展开说说。

重疾险,不单单只赔“重疾”

在早期,重疾险只能保障几种重大疾病。

随着医学的发展,保险公司逐渐增加了重大疾病的种类。

而重大疾病也有从轻到重的发展程度,期间要用的钱也不少。

于是,保险公司也为产品加入了“轻症”和“中症”保障。

所谓轻症和中症,大家可以简单地理解为“程度较轻的重疾”。

以“Ⅲ度烧伤”为例,根据烧伤面积的不同,可以分为轻症、中症和重疾,保险公司的赔付方式也不太一样:

可以看到,烧伤程度越严重,赔付的钱越多。

如果一款重疾险没有轻中症保障,那要达到严重Ⅲ度烧伤才能赔。按照这个表格,即便Ⅲ度烧伤面积达到15%,保险公司也赔不了。

所以,大家也可以这么理解:轻中症保障扩大了重疾险的保障范围,也拉低了理赔门槛。

即便程度不及重疾,只要达到轻症、中症的理赔条件,也能获赔一笔钱,补偿治疗期间的损失。

所以,大家在买重疾险时,尽量选择能保轻症中症的产品,保障才会更全面。

那在挑选重疾险时,怎么判断一款产品的轻中症保障好不好呢?一起往下看。

重疾险的轻中症保障,应该怎么挑

相比起法定的28种重疾,轻症、中症的挑选则要难一些,因为业内只规定了3种法定疾病,至于其他病种,各家保险公司的标准也不一样。

大家在挑选轻中症保障时,可以重点留意下面两点。

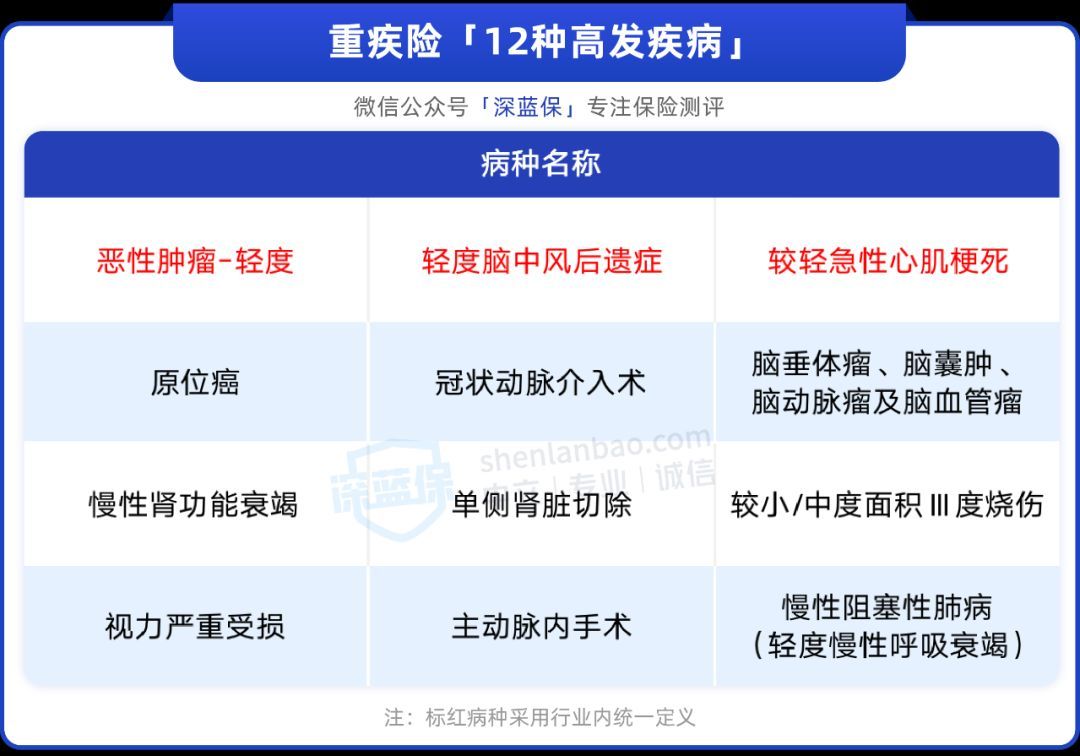

1、12种高发疾病要齐全

在挑重疾险的轻中症保障时,关键要看保不保高发疾病,可不能只看保障病种多不多。

重疾新定义只规定了3种法定轻中症,分别是:恶性肿瘤-轻度、轻度脑中风后遗症、较轻急性心肌梗死。

在实际的理赔经验中,我们发现高发的轻中症可不止这3种,而是有12种。

比如原位癌,非常高发,但不符合重疾的理赔标准。若是轻中症能保原位癌,那出险了也能赔一笔钱。

这12种高发疾病,在理赔中很常见,其重要性自然不言而喻,大家在挑选产品时可以重点留意一下。

不过,大家在挑选产品时,也不需要过于担心。因为市面上绝大多数重疾险都能保障上述疾病,只是极个别的产品会有所缺失。

2、常见赔付比例:轻症30%,中症60%

前面也提到,满足轻症或中症条件的情况,重疾险能赔一笔钱。

就目前重疾险来看,轻症一般能赔30%,最多能赔3次;中症赔得多一些,通常能赔60%,最多赔2次。

也就是说,产品的轻中症赔付比例能达到这个标准,说明是保障还是不错的。

常见问题

在过往的留言中,大家对重疾险的疑问都比较多。我们挑选了其中两个,一起来看看。

1、以前买的重疾险不保轻中症,要退吗?

千万不要轻易退保,而且要考虑清楚两个问题:

现在的身体状况能不能买到新产品?新产品会比老产品更有优势吗?首先,年纪越大,身体也可能会变差,可能过不了新产品的健康告知。

若在这时将老保单退掉,又买不到合适的产品,那保障就会存在“空窗期”。

特别是2021年以前的保单,都是旧定义重疾,在保障和价格上都比较有优势。

特别是甲癌,在旧定义重疾中,确诊即赔1%保额,而新定义重疾则要根据甲癌分期,按轻症或重疾赔付。

另外,若是买了新产品不久后就出险,保险公司的调查必然更加严格,可能会拉长理赔时间。

我们建议,如果缴费压力不大,可以保留老保单,再补充一份能保轻中症的重疾险。

若是缴费压力较大,则最好先确认自己的身体状况可以正常投保重疾险,在没有被除外的情况下,先买新的重疾险,过完等待期后再退保老保单。

2、如果重疾险已经赔了重疾,轻症和中症还能赔吗?

大多数重疾险在赔完重疾之后,保单就失效了,之后再得轻症或中症,保险公司也不赔了。

现在保险公司也对产品做了创新,开始推出赔完重疾还能再赔轻中症的产品,比如超级玛丽9号。

如果担心患了重疾之后身体机能、免疫力下降,会被轻中症“趁虚而入”,那这类产品,也能让自己更加心安。

写在最后

买保险是为了抵御未来的风险。保障越全面,抵御风险的力度才会更大。

买重疾险,大家务必要留意轻中症保障是否全面,赔付比例是否合适。

同时,也得结合自己的预算、健康状况和需求,才能选到合适自己的产品。

最后,如果还有其他和重疾险相关的疑问,也欢迎在评论区留言。

关注深蓝保,回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管找我,我将用从业6年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔 。

本文链接:http://hainhha.cn/bx/12086.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。