分红型保险保底利率怎么算,拆解分红险利益构成:预定利率、保底收益、分红演示

保底+分红=整体

大家好,我是正在茁壮成长的杨小麦 的爸爸。

这篇文章一起来拆解一下分红险的利益构成。

分红险由保证+分红两部分所组成,因为有保底收益,所以它是不会亏损的,不像有的朋友理解的那样自负盈亏。

01.保证部分

先来拆解保证部分。

决定保底收益多少和上限的,是产品的预定利率。预定利率由监管制定,可以简单理解为:

我们把保费交给保险公司,保险公司给我们资金增值所使用的“投资回报率”。

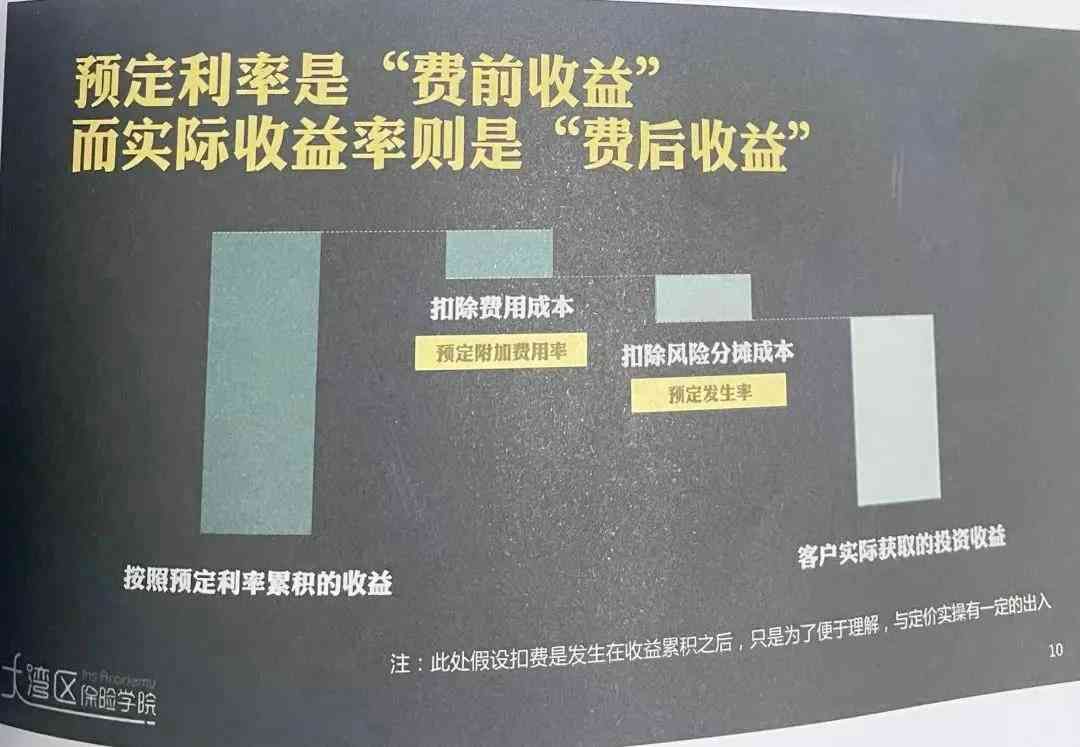

它决定了我们所能买到产品的年复利收益率的上限,比如预定利率2.5%,那年复利上限就是2.5%。2.5%预定利率对应的保单利益是保证给到我们的。

预定利率直接决定了我们的收益水平,但是我们拿到的实际收益率并不是预定利率2.5%。

因为预定利率还要包含一些费用成本和风险分摊成本,所以我们获得的实际利益,也就是内部回报率(IRR),一般会比预定利率低。

具体低多少,就要看保险公司的具体产品了。

同样保单,持有10年,中意一生中意的内部回报率IRR为1.55%,中英臻享鸿福为1.06%,平安的御享金越只有0.79%。

好了总结一下:

我们现在所能买到的分红险,所有产品的预定利率上限都是2.5%,这是监管设定的一个上限。但是不管业务员把2.5%说的天花乱坠,它也不代表产品的实际收益率。

我们买到的保底部分的实际收益率,不同产品有高有低,需要通过现金价值数字反算出来。

无法手算,要借助excel或工具,有需要可以找我。

02.分红演示

分红演示到底是怎么来的?根据什么演示的?

首先明确一点,保险产品的分红演示不是保险公司想怎么演示就怎么演示,而是要在监管严格的规定框架之内。

所以要了解分红演示,就必须结合监管规定。

1、推进分红型人身保险费率政策改革

2015年9月,当时的保监会公告通知推进分红型人身保险费率政策改革有关事项。

第3条:保险公司用于分红保险利益演示的低、中、高档的利差水平分别不得高于0、4.5%减去产品预定利率、6%减去产品预定利率。

4.5%和6%指的是保险公司设计产品时假定的投资收益率,预定利率指产品的保底收益部分,两个相减就是利差。这就是过去分红险产品低、中、高三档演示的原因。

除了利差3档演示,这时候的分红来源,还可以演示全差,利差、死差、费差分红都可以演示。

另外分红演示比例只要不低于70%就行,也就是说可以按80%、90%演示都可以。

2、关于强化人身保险精算监管有关事项的通知

下一个阶段,到了2020年,分红演示就开始收紧了。时任银保监会发布关于强化人身保险精算监管有关事项的通知。

规定保险公司用于分红保险利益演示的红利不得超过按以下公式计算的上限:

V0和P是精算名词,准备金和净保费,我们不用管,主要关注利差水平和红利分配比例。

此次通知将演示红利分配比例统一为70%,且只能演示利差,不能包含死差和费差。

这时候的利差演示没有变,还是低、中、高3档。

3、一年期以上人身保险产品信息披露规则

再到第三个阶段,也就是2022年12月,银保监会关于印发一年期以上人身保险产品信息披露规则的通知。

第三章分红型保险产品信息披露规则里,规定保险公司演示分红时,应采用保证和红利两档演示,用于演示的利差分别不得高于0、4.5%减去产品预定利率。

也就是说去掉了之前的高档演示,只有0分红全保证利益,和中档分红。

依然只能演示利差和分配比例70%。

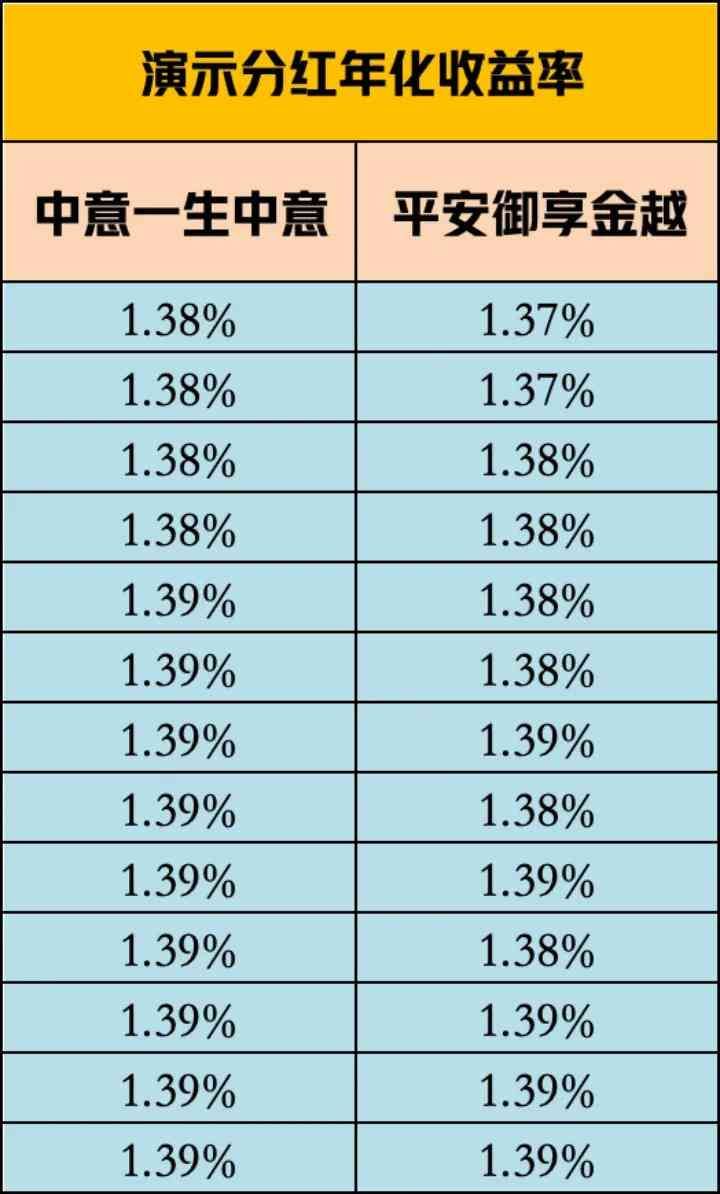

根据分红演示公式,分红险的利差演示为4.5-预定利率,现在分红产品预定利率2.5%,那利差就是2%,分配比例70%,利差*分配比例就是1.4%。

所以我们看现在分红险产品,无论是一生中意还是平安御享金越,它的分红演示年化复利收益率大多都在1.4%左右。

这1.4%左右的分红演示,再加上产品保底部分的实际年化内部收益率IRR,就构成了分红险的整体利益。

03.分红达成情况

分红演示有了,再聊下分红达成情况的一些规定。

1、对于保险公司在售的分红保险产品,如果连续3年实际分红水平达不到中档红利演示水平的,保险公司必须下调相关产品的红利演示水平,下调后的红利演示不得高于公司近3年实际平均分红水平。

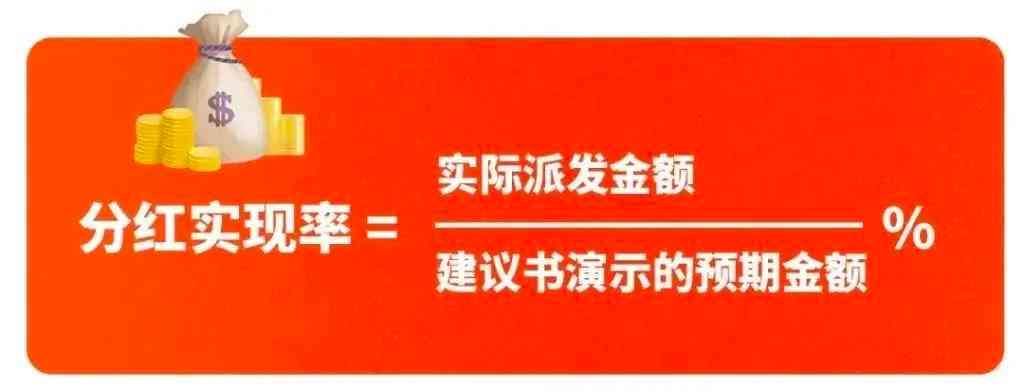

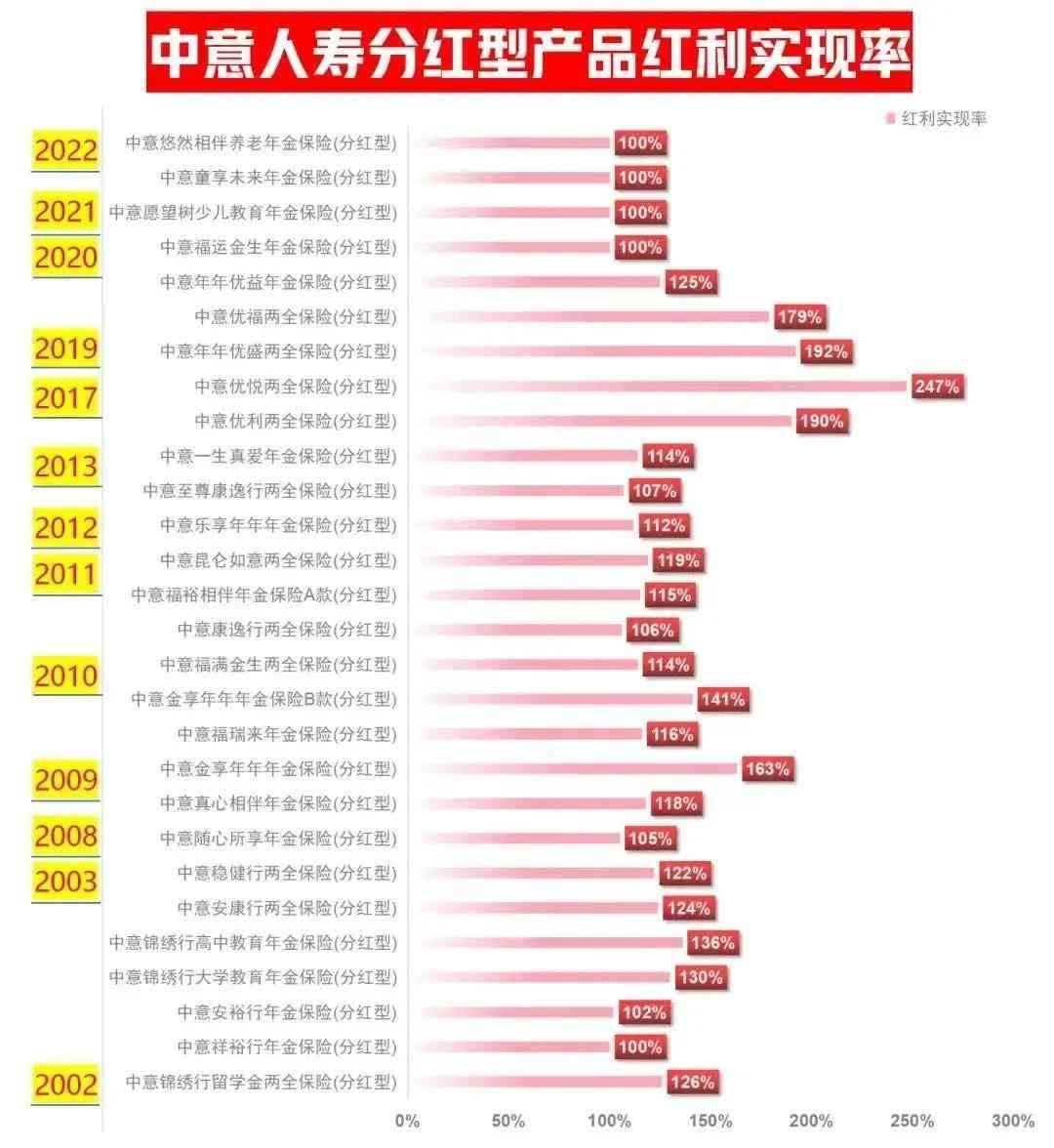

2、分红实现率

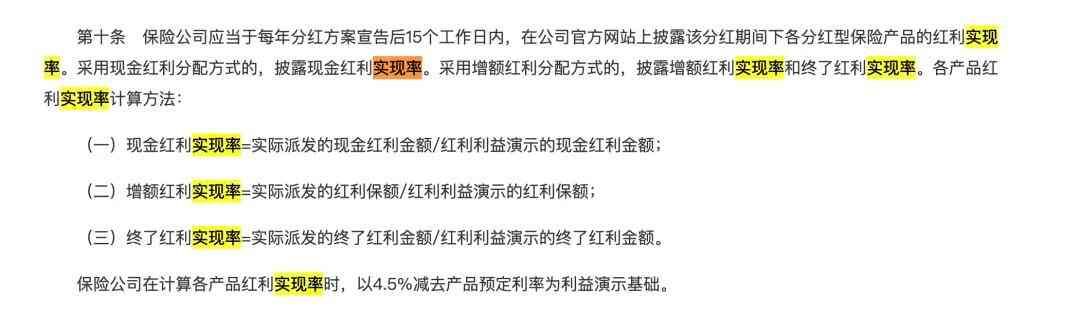

2023年7月开始,监管规定保险公司应当于每年分红方案宣告后15个工作日内,在官网上披露各分红型产品的红利实现率,也就是达成情况。

保险公司在计算各产品红利实现率时,以4.5%减去产品预定利率为利益演示基础。

分子为实际分红金额,父母为中档演示金额,相除就得到产品的分红实现率。

如果分红实现率大于1%,就说明实际分红大于演示金额,反之亦然。

分红实现率数据可以有效帮我们判断保险公司分红险产品的运营状况,尤其是销售时间比较久远的产品。

04.写在最后

课代表来最后总结一下:

1、分红险利益由保证和分红两部分构成。

2、保证利益取决于产品预定利率,但是预定利率2.5%是上限,实际内部收益率IRR,不同公司产品有高、有低。

3、演示分红有严格的框架规定,只能演示利差,分配比例按最低70%演示,分红演示年化复利收益率在1.4%左右。

4、实际分红除以演示,就得出分红实现率。分红实现率是非常重要的参考指标。

5、保司分红达成情况持续不好,需要调低产品演示。

现在,对于预定利率与保证收益,分红怎么演示,分红实现率......,你是否感觉更清晰了呢?

好了就这样,下期见。

本文链接:http://www.hainhha.cn/bx/17331.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。