分红型保险到底好不好买,“又坑又热门”,为什么我不建议你买分红型年金?

之前富先生跟大家聊了关于养老金的话题,有朋友来问我分红型年金怎么样?投一笔钱进去,除了固定收益外还有不定额的分红,仿佛自己变成了保险公司的股东,如果公司运转得好,每年还有一般大笔分红,听起来很诱人啊!但实际怎样,是坑还是赚呢?今天我们就来聊聊分红型年金该不该买的问题。

本文内容分为:

分红险为什么“又坑又热门”?为什么有人说保险还不如存银行?利益到底怎么样?不同分红方式有多大差异?分红型年金为什么“又坑又热门”?

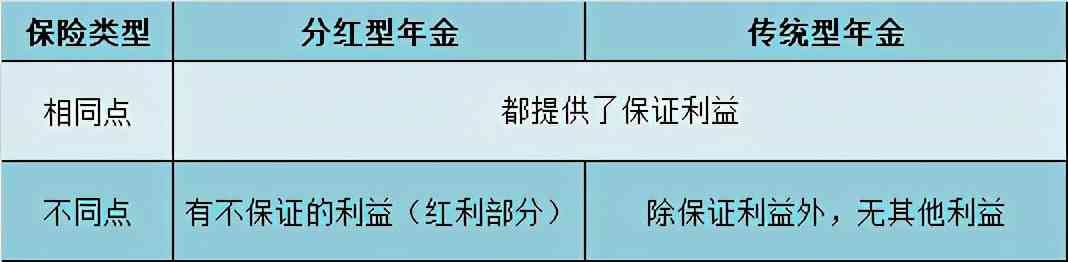

业内人都知道分红型保险“坑”,可买的人真不少。为什么这款“坑人”的产品,大家就离不开呢?因为普通型人身保险只提供保证利益,而分红保险除了提供保证利益外,还会将部分盈余分配给客户。经济状况越好,保险公司挣得越多,实际利率越高,分红拿得越多,反之则拿得少。

为什么有人说保险还不如存银行?

保险变存款是很多人的噩梦,之所以保险让很多人觉得坑,实际收益≠承诺利益是重要原因。号称5%的年收益率的保险,实际收益率不过2.5%。背后的原因是在购买时没弄清楚自己买的究竟是什么,导致被代理人夸大的利益承诺误导了。

曾经有位年轻人给母亲买了一份商业养老保险,每年交6多元,连续交10年,结果到最后保险公司只给六万多元,算下来利息还不如存银行定期。这样的事情并不少见,主要原因可能是买到了分红型保险,代理人承诺的利益其实并没有写在合同里,除了最低保证利益之外的部分是根据公司实际情况进行分红的,最低可能什么也没有。

利益到底怎么样?

分红型年金保险的利益,并不是可准确预估的。它来自保险公司经营利益的分红,而盈利主要来自于通常所说的三差:利差、死差、费差,除了这些外,还有退保差、再保差等。但这并不意味着保险公司盈利了你就会有分红。因为你并不是保险公司的股东,所以拿不到保险公司的利润分红。哪怕经济状况特别好,保险公司挣得特别多,你买的分红型年金也可能只分到三瓜两枣,所以非常难测。

对于不同公司,在实际分红处理上会有所不同,有些公司只会分利差,而有些公司会分三差或者全差。具体如何分配,可以参考产品说明书。

所以说分红完全是个不确定的预估值。合同上没有写给多少,保险公司也不保证,再加上监管不要求披露分红,连分多少的历史数据都没得参考。如此一来,到底利益如何,是没法预测的。为什么大家都说分红型年金保险坑,主要就在“不确定”这点。

不同的分红方式有多大差异?

在相同的分红政策下,现金分红和保额分红的本质是一样的。如果保险公司采用不同的分红政策,如A产品分出70%盈余,B产品分出80%盈余,红利肯定是有差异的;即使同为现金分红或者保额分红,只要分红政策不同,红利也是会有差异的。

现金分红:红利处理方式有多种选择,比如现金领取、累积生息、交清增额或抵缴保费,但不是每家公司都有这些选项,一般都有现金领取和累积生息这两种方式。

现金领取:客户直接取走。累积生息:继续留在保险公司,按一定利率予以结算,一般是年复利的形式。交清增额:将这部分红利作为趸交保费购买一份与原合同责任相同、剩余保期等长的产品,来增加原合同的保额。新购买的保额后续也会产生新的分红,这个方式与保额分红有点类似。抵缴保费:拿这部分红利作为续期保费的一部分进行交纳。

保额分红:红利保额一般会基于保额固定比例递增的形式,但也不是绝对的。分出去的红利保额继续留在保险公司;已分配的红利再投资后会产生新红利。

抛个结论:什么人适合买分红型年金险呢?

——要有一定风险意识和承受能力的人。说白了,你要有点小钱对吧?

如果你为人比较谨慎,想买收益类的保险,要求是【利益确定】,有可能么?

——也不是没有。那就尽量买合同约定了交多少、领多少的产品,搜一下传统型年金基本没跑。实在不懂怎么办,简单,问我呗~

我是富先生,一位有问必答的保险大叔,专注于客观、中立的知识科普+测评干货,用专业知识带你读懂保险。有问题就来咨询我吧~一键三连,下期稿件更精彩哦!

本文链接:http://hainhha.cn/bx/17335.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。