养老分红型保险最后能拿到本金吗多少钱,鑫益丰年养老年金险(分红型)

保险开门红活动,开始很久了

今天解析中国人寿2025年开门红产品——鑫益丰年养老年金险(分红型)。

据说,这款产品最高收益说是有8.2%,这是真的吗?

作为大公司的开门红产品,国寿鑫益丰年值不值得入手呢?

今天带你来揭开这款保险本质的样子。

看完了,你大概就明白:保险公司的宣传是怎么做的了。

01产品本质:定期年金+万能账户。

假设,65岁时,退保的话,领取到手:

2626(红利是不确定的)+236680+110520(领了6年)=349826元。

相当于30万本金存到6年的时候,利息49826(包含了分红的)。

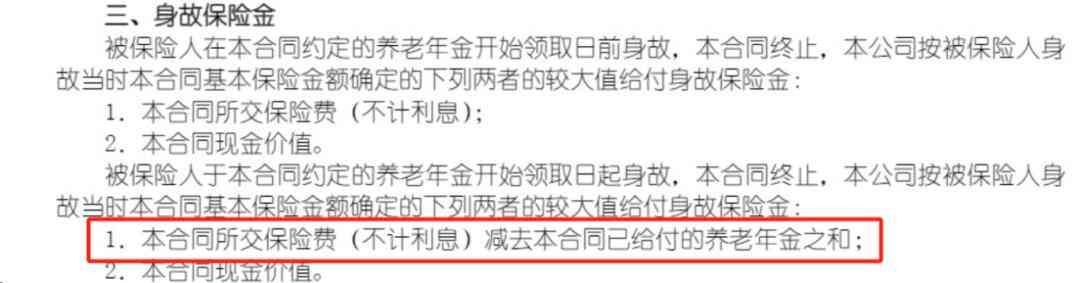

02重大bug:领取后,身故赔付非常糟糕

60岁前身故,赔付所交保费/现金价值最大者,如果已经领取养老金,需要扣除已经领取的养老金。

以49岁男性为例,交3年,每年10万保费。

从60岁开始领取。

如果60岁前身故(比如59岁),能拿回来的钱:就是总交保费30万,或者是现金价值313350+每年分的红利,这两者里的最大者。

换成另外一个产品,直接拿回:345760元(现金价值)。

如果开始领取养老金后退休,身故后能拿回的钱是:已交总保费减去已经领取的钱,或者是现金价值,两者最大的。

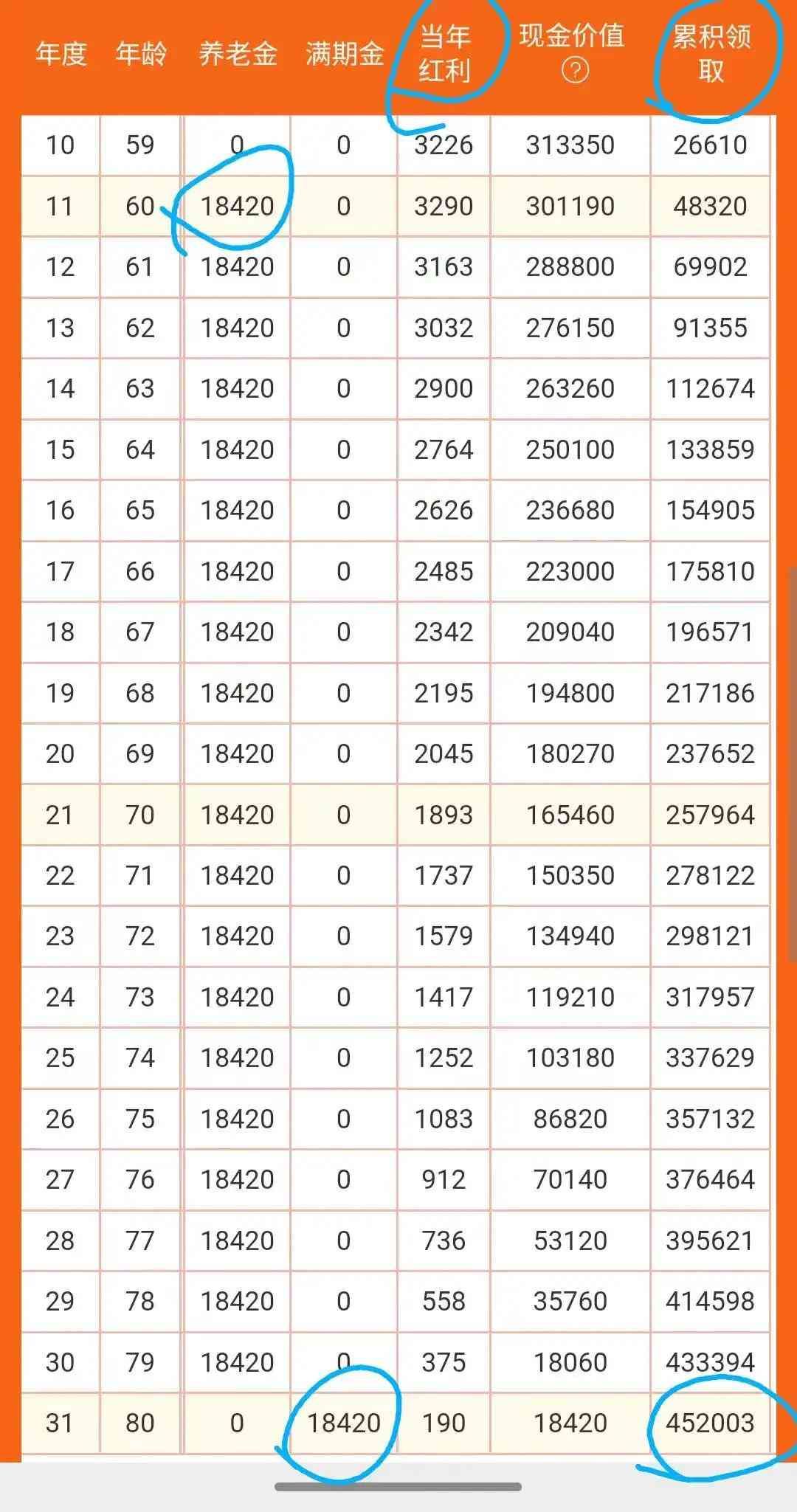

预计70岁时,国寿鑫丰仅有现金价值165460元 ,累计领取18420*11=202620万,此刻退保,共计36万+。

本金:30万。

换另外一个产品:共计到手:452390.

预计79岁,去世,能拿回来的钱是:已经领取的18420*20=36.84万,合同现金价值仅有18420元。

最后肯定是现金价值+红利部分,也就是18420。

79岁时总共到手38.6820。

但是别的产品,79岁共计有564960.。

03合同本质:是一个定期养老金保险。

本质上,这份保单一旦卖出,同步签的就是2份合同。

一份是能保到80岁的定期领取20年的、带分红的、养老金。

一份是保底收益率1.5%的万能账户。

80岁时,合同终止。

因为这个合同只能保至80岁。

但是,很多人觉得:只保到80岁好亏呀。

所以,国寿给附加了:万能账户。

如果只买第一份保单,出现的结果如下:

每年领取18420元,累计领取21年,共计领取386820元,

合同正常领取后,单利为:1.8%。

简单粗暴理解为,31年间的投资收益率为1.8%。

不知道买这份保单的朋友能不能接受?

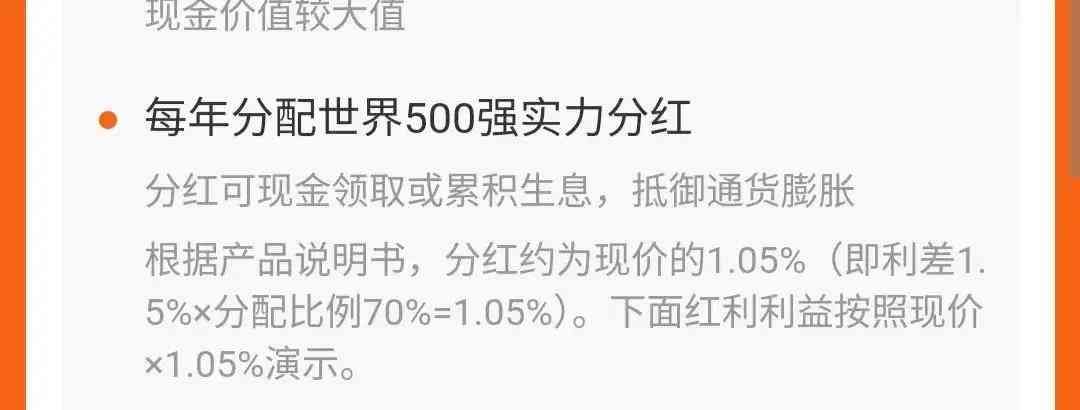

如果加上分红会好看那么一点点:

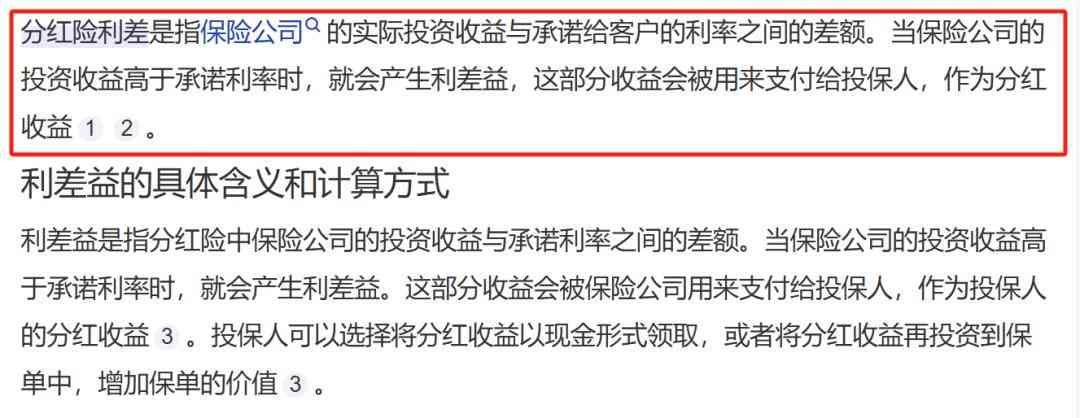

按照中国人寿的红利演示:为单差,利差分红。

利差1.5%*70%=1.05%的分红结果演示下,80岁合同终止时,能拿到4523元。

利差是保险公司投资收益高于合同现金价值的钱。

其中,多出来的这65183元,为保险公司累计31年间给的分红。

但是,合同里也明确写明了:分红是不确定的。

会不会分,分的多还是少,都不知道。

只是,未来31年,对这65183元分红有期待的朋友,可以试试能否成功多领到这么多。

04利益诱导。

产品本身利益差,咱们还可以诱导客户下单的。

国寿鑫益丰年作为一款开门红产品,它是有一定【福利】的:

而这个8.2%并不是产品的收益,而是银行给的额外补贴利息。

因为客户现在交的这笔保费,保单不是立即生效,而是指定到2025年1月1日才生效,

在此期间,这笔钱会先存进国寿旗下的广发银行,

由银行给客户利息,折合年化利率4.2%-8.2%。

存的是贴息活期理财,还是短期那种。

比如说首期10万保费,对应的年化收益率是4.2%,放1个月,

那么实际收益就是:10万*4.2%÷12=350元。

等保单生效时间到了后,这笔钱就会投到产品中,高息羊毛时间就结束了。

所以,你要的高息,在这里:占用你的资金2个月后,投资理财产品给的收益。

至于,后期你要不要买这个保险,这2个月的利息钱,中国人寿是否要求你退,我真不知道。

自我介绍一下,本人:

丨核保过1273个案例的销售员

丨从业8年0拒赔的销售员

丨理赔金额超百万的销售员

丨服务家庭5家

丨基督徒

想买优质保险,来找我!

15388212767(微信同号)

本文链接:http://www.hainhha.cn/bx/17393.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。