商业养老保险怎么买最划算30岁以上,商业养老保险和社保哪个合算?

商业养老保险和社保哪个合算,需综合多方面因素考量,具体如下:

保障水平

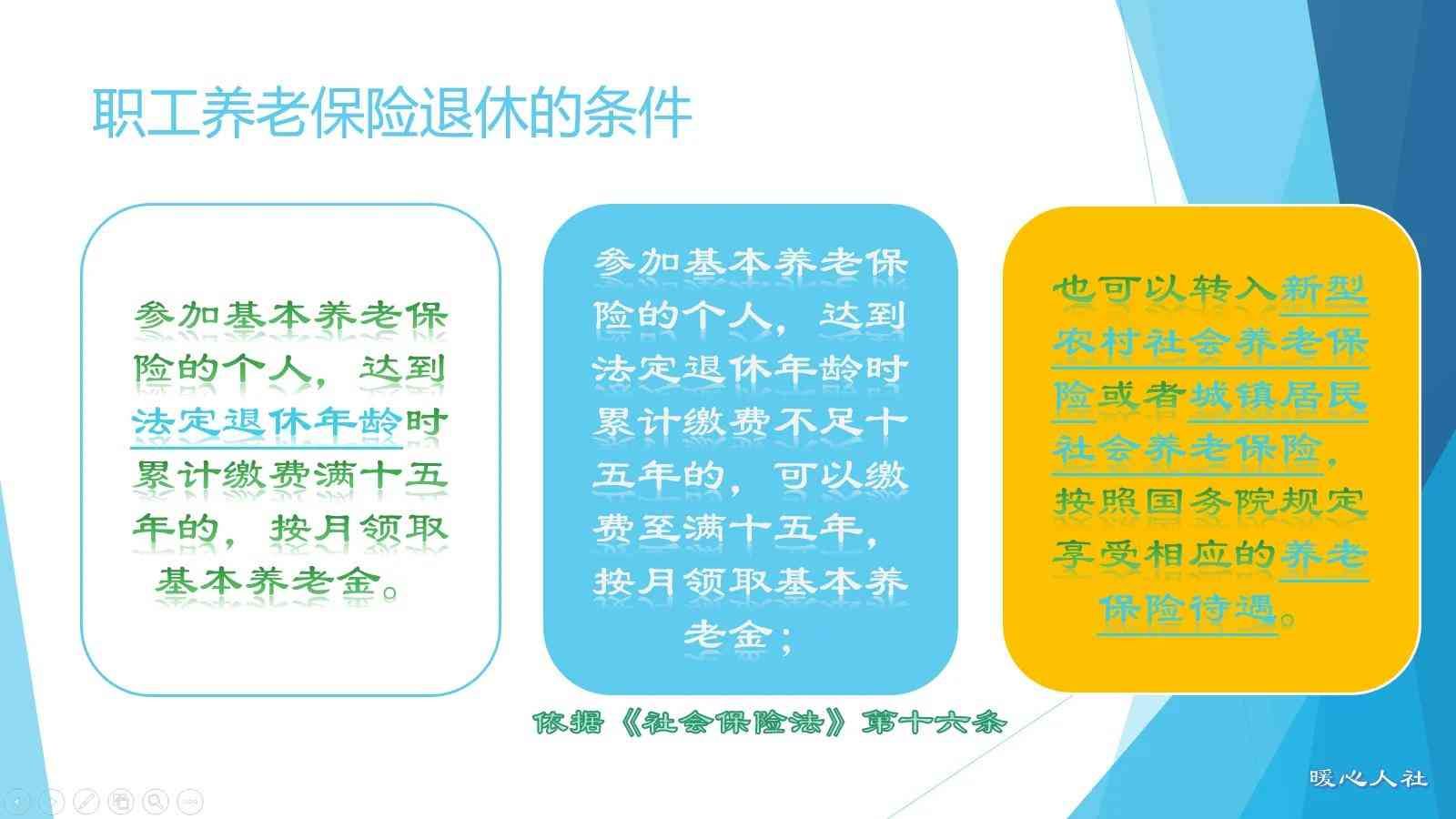

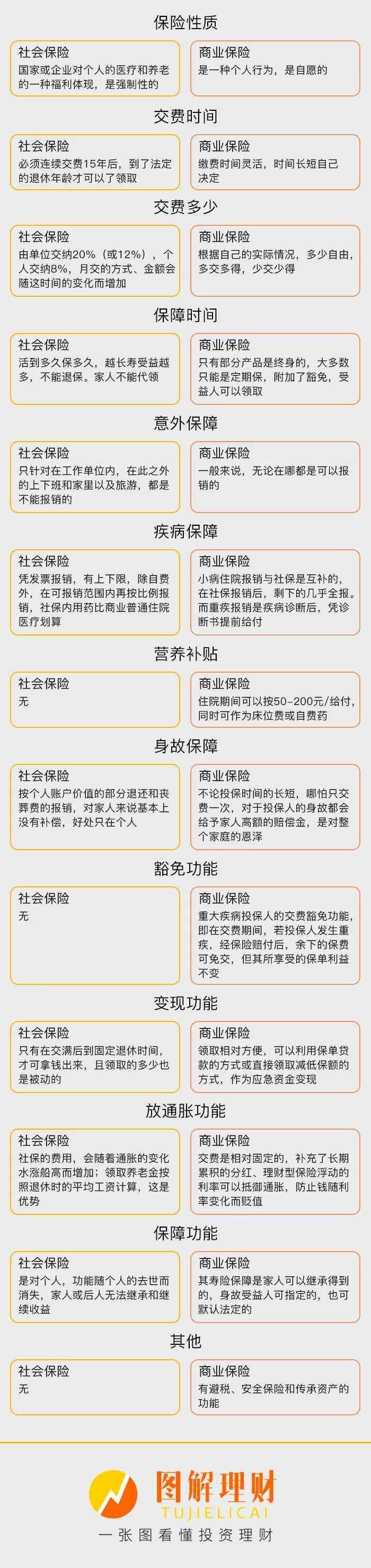

- 社保:提供基本养老保障,满足基本生活需求。养老金由基础养老金和个人账户养老金组成,保障水平与缴费基数、年限相关。如城镇职工按最低基数交15年,养老金待遇相对较低;缴费基数高、年限长,待遇会相应提高.

- 商业养老保险:可依自身经济能力和养老规划选择保额,能作为社保补充,提高养老金替代率,保障退休后生活品质。如30岁男性趸交9万商业养老保险,60岁后每年可领14760元,月领1230元,高于部分地区社保养老金水平.

缴费灵活性

- 社保:缴费基数和比例相对固定,企业和职工按规定缴纳,灵活就业人员可在缴费基数范围内选择。一般需连续缴纳一定年限,退休后享受待遇.

- 商业养老保险:缴费方式、期限和金额更灵活,可根据经济状况和需求选择趸交、期交等,期交还可选择不同年限,且部分产品可中途追加保费或调整保额.

投资收益性

- 社保:养老金待遇相对稳定,调整与社会平均工资增长挂钩,收益增长缓慢但风险低.

- 商业养老保险:部分产品具投资功能,收益与投资市场表现挂钩,分红险、万能险等收益不确定,但可能获较高回报,投保人可依风险承受能力选择.

风险承担

- 社保:由国家和社会统筹,稳定性强,风险由政府承担,养老金按时足额发放有保障.

- 商业养老保险:受保险公司经营和投资收益影响,不过正规保险公司受严格监管,且保险合同约定收益和保障,安全性较高.

适合人群

- 社保:适合各类人群,尤其是中低收入者和风险偏好保守者,提供基本保障和社会福利.

- 商业养老保险:适合经济条件好、保费预算充足、追求高品质养老生活和有长期理财规划的人群,作为社保补充,提升养老保障和生活品质.

本文链接:http://www.hainhha.cn/bx/17404.html

版权声明:本文内容由互联网用户自行发布,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系qq:1442716096举报,一经查实,本站将立刻删除。